2025年上半年,全球智能眼镜出货量同比飙升110%,其中AI相机眼镜占比高达78%,Meta Ray-Ban系列凭借时尚设计与Luxottica产能加持,市占率直逼73%。这一波增长不止是数字堆叠,更是AI本地化处理、轻量化光学与供应链产能解锁的合力结果,直接重塑了从消费助手到企业协作的赛道边界。对于产业链而言,这意味着中国制造中心地位进一步固化,而北美、欧洲高端AR出口的溢价空间正被考验。

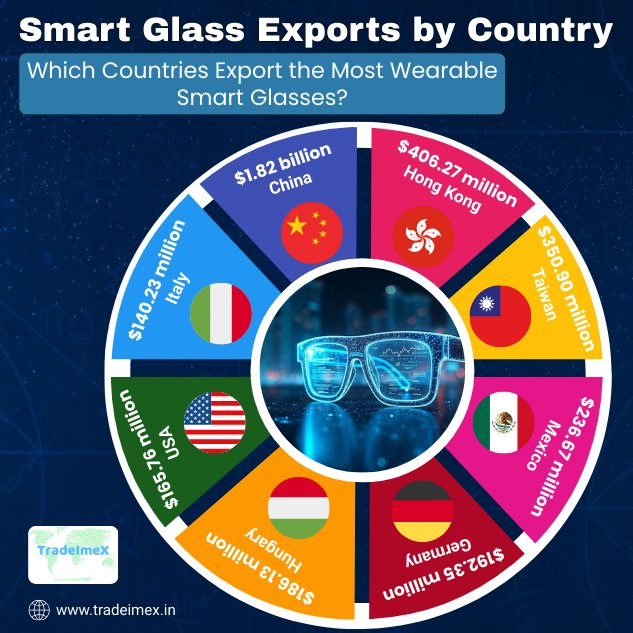

Counterpoint Research数据显示,此前2024年全球智能眼镜出口总额已达44亿美元,同比增长3%,出货量年增210%。进入2025年上半年,Xiaomi、TCL-RayNeo等新势力入局,进一步点燃需求,小米AI眼镜首发即成焦点。出口端,中国以18.2亿美元、41.4%份额遥遥领先,香港(9.2%)、台湾(8%)分食亚洲产能红利,墨西哥、德国等新兴节点则借近岸制造抢滩。

中国制造引擎全速运转,AI眼镜出口主导全球流量

中国不只是出口冠军,更是智能眼镜全产业链的“深圳-广州-东莞-成都”生产集群的核心。2024年以来,光学波导、微OLED显示、摄像头模组等关键部件产能扩张30%以上,直接支撑AI相机眼镜从“前置摄像头+波束成形麦克风+语音助手”的标配向实时翻译、图像总结演进。这些眼镜重量轻、续航稳,完美嵌入传统眼镜分销渠道,出口主力市场直指北美、欧洲、中东与印度。

以Meta为例,其Ray-Ban Meta眼镜出口值估达18-22亿美元,主攻美欧澳市场,靠时尚镜框+本地AI抢占日常场景时长。紧随其后的Xiaomi(3.5-4.5亿美元)、TCL-RayNeo(2.5-3.5亿美元)、华为×Gentle Monster(3-4亿美元)等中国品牌,则以中低价位+快速迭代,覆盖东南亚、拉美。Rokid、XREAL(Nreal)等AR玩家出口值超2亿美元,专注轻娱乐与导航叠加。

反观企业AR眼镜,微软HoloLens 2、Vuzix M400、Magic Leap 2出口更高溢价(单价远超消费AI),但体量更稳,2024年出口增长主要靠制造业、仓储、医疗远程指导。北美企业如Vuzix(1.2-1.7亿美元)强调高亮度波导+热插拔电池+环境传感器,出口日欧韩;欧洲德国、意大利、法国合计超10亿美元,凭精密光学与合规模组称雄医工领域。

供应链视角下,以色列波导供应商悄然成隐形推手——薄透光导技术虽非终端出口主力,却支撑高端AR眼镜“浮空显示”。日本、韩国微显示(Micro OLED/LED)出口激增,中国电池与传感器模组则包揽高量低价段。过去五年出口总额从2020年38.5亿美元稳升至2024年44亿,2025年投影延续双位数增长,得益于区域化组装趋势:品牌为避关税,在墨西哥、泰国设厂,缩短物流链。

从消费爆款到产业分化,2025下半年机会与隐忧并存

增长的三驾马车清晰可见:免提AI助手爆发、波导光学工业化、时尚硬件常态化。AI眼镜主导出货78%,消费AR借波导降价追赶,企业AR锁定B端合同。但挑战同步浮出:隐私顾虑拖慢AI相机眼镜监管审批,AR制造成本高企,波导供应瓶颈压铅时,易碎光学需专包。

展望2025下半年,Meta、阿里等新品迭代将推高出货;中国OEM如雷鸟、雷神将放大中端AR出口,企业级向全球工厂渗透。机遇在于本地化AI与多语种适配,风险则藏于汇率波动与功能碎片:美欧隐私边界或致版本分化。

对产业链而言,乐观源于可控变量——NPU低功耗、传感器融合、产能爬坡;对用户,这不仅是眼镜,更是从智能手机“解绑”的入口:实时字幕、远程协作、数字孪生,正刷新户外弱光与工业场景想象。谁先解锁生态,谁就握住下半场流量。

参考来源:

- Counterpoint Research出货报告:全球智能眼镜出货量H1 2025

- TradeImeX出口数据报告:2024-25智能眼镜出口全景

- 全球贸易数据:智能眼镜出口统计