在刚过去的双十一,智能眼镜的销量像坐了火箭:天猫平台的同类目交易额同比飙升 2 500%,京东更报出 346% 的增速,成为 3C 数字品类中增长最快的细分。当消费者在逛实体店时只需“看一眼”完成支付,在健身时实时显示卡路里消耗——这些曾被视作科幻的场景,正被新一代 AI 眼镜兑现。

这股热潮并非偶然,而是“大模型+硬件”双轮驱动的必然结果。

消费爆发与 AI 赋能

从数据来看,Rokid 的相关产品在双十一期间实现了 7 倍 的增长,Thunderbird Innovation 也突破 80%。与此同时,Meta 与 Ray‑Ban 合作的第二代智能眼镜在 2024 年底完成了 100 万副 销售,2025 年上半年收入同比增长 200%。这些成绩的背后,是产品从单一娱乐功能向多模态 AI 交互的跨越——实时翻译、物体识别、导航、支付等功能均基于 ChatGPT、Llama 3/4、通义·千问等大模型实现本地化或混合推理。

同样,阿里巴巴旗下的 Quark S1 在预售开启后迅速登顶 XR 设备热销榜,背靠高德地图、支付宝等生态,凭借“便携超 AI 助手”标签吸引眼球。XREAL 的 One 系列则继续在画质、抗抖、刷新率上深耕,向娱乐属性发力;而小米在同年 6 月的智能出行发布会上推出的 AI 眼镜,以 SenseTime “日新”大模型加持,在半小时内即实现秒杀。所有这些案例共同印证:大模型已从技术概念转向消费入口,成为驱动销量的关键杠杆。

资本狂热与技术挑战

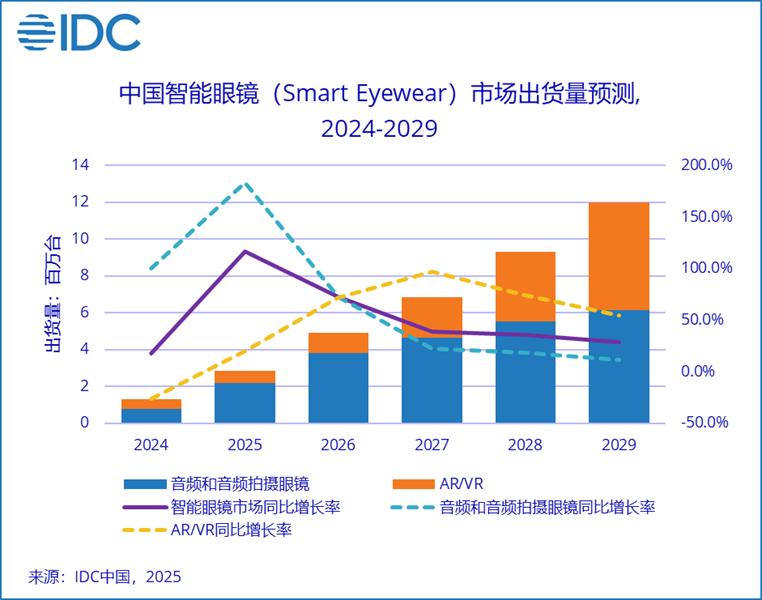

IDC 预测,2025 年中国智能眼镜出货量将达 284.6 万台,其中 AI 眼镜(音视频型)将占 220.2 万台,同比增幅 183.2%,远超传统 AR/VR。如此高速增长吸引了从硬件到芯片的全链路资金涌入:Shikong Technology 股价在完成收购后连涨六日,单日涨幅最高 656.85%;Thunderbird Innovation、XREAL、INMO 等公司分别在 2025 年完成 2 亿元 与 1.5 亿元 融资。

然而,资本的热情也暴露出行业的“赛道拥堵”。大厂纷纷布局自研大模型,传统眼镜企业则被迫与 AI 供应链合作,以解决算力、镜片轻量化与续航等痛点。用户体验仍是瓶颈:不少产品因佩戴不适、双影、续航不足或防水性能欠佳被用户投诉。业内普遍认为,软硬件的协同、以及与传统眼镜制造商的深度合作,是突破舒适度瓶颈的关键。Thunderbird Innovation CEO 李洪伟在近期播客中透露,最新一轮融资将重点投向“AI+AR”双模技术研发与生态构建,旨在兼顾实用性与娱乐性。

展望

随着大模型算力成本持续下降、软硬件生态日趋成熟,AI 眼镜有望从“概念秀场”转向“日常必备”。如果行业能够在舒适度、续航与隐私合规上实现突破,消费端的“看一次付一次”支付、实时翻译与场景 AI 将成为新常态。与此同时,监管层对视觉数据的使用提出更严格的要求,厂商必须在本地化推理与数据最小化之间找到平衡。整体来看,2029 年全球智能眼镜出货量预计突破 4000 万台,中国市场份额将稳居首位,AI 眼镜的商业化进入加速轨道。

参考来源

- 天猫“双十一智能眼镜类目交易额报告” 链接

- 京东“3C 数字产品类目报告” 链接

- IDC《2025 上半年全球智能眼镜市场报告》 链接

- Meta CEO Mark Zuckerberg 在 2024 年财报会的发言 链接

- 小米 AI 眼镜发布会现场视频 链接

- Quark S1 预售页面信息 链接

- Shikong Technology 股价走势及收购公告 链接

- Thunderbolt Innovation 融资公告 链接