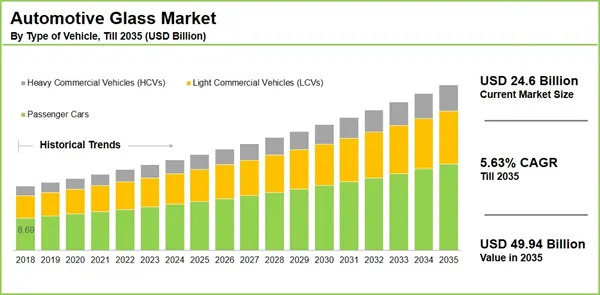

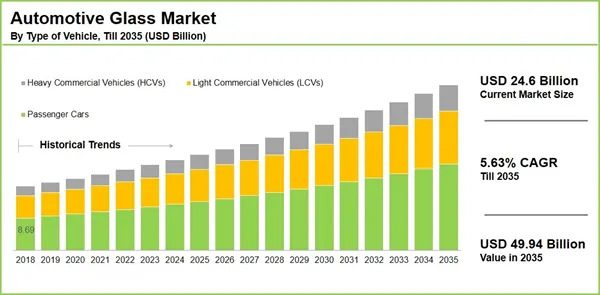

本周,ResearchAndMarkets 发布的《2025‑2035 年汽车玻璃市场行业趋势与全球预测》报告显示,全球汽车玻璃市场规模将从 2025 年的 246 亿美元跃升至 2035 年的 498.94 亿美元,复合年增长率 (CAGR) 达 5.63%。其中,亚太地区凭借庞大的汽车产能、快速增长的新能源车销量以及后市场的强劲需求,继续把持全球半壁江山。更重要的是,智能玻璃与高级驾驶辅助系统(ADAS)正从功能性安全部件向能源管理、车内交互乃至与 AI 眼镜的互联生态进化。

这场增长背后,已不再是单纯的“防碎”需求,而是 “智能化 + 节能化” 双轮驱动。层压玻璃仍是风挡的核心材料,其两层玻璃夹层的聚乙烯醇丁醛 (PVB) 让碎片不易飞溅,提高乘客安全;但新一代 “智能玻璃” 在此基础上嵌入微型显示、变色、光谱过滤和无线传感器,实现 实时遮光、热管理及信息投射。这些功能直接对接车载 AI 眼镜、AR 抬头显示(HUD)以及车内语音/手势交互,为驾驶员提供更连贯的感官体验。

“我们正把玻璃从被动防护件转变为车内信息枢纽,”报告撰写团队的技术分析师在接受采访时指出,“在欧盟即将实施的《车辆信息安全指令》下,车厂必须在玻璃层面提供数据加密与边缘计算能力,这为智能玻璃带来了政策红利。”【来源:ResearchAndMarkets】

产业链重塑:从原料到车载生态的全链协同

原料与制造升级

传统玻璃供应商正加码 自动化熔炼与高速切割 产线,以提升层压玻璃的产能与一致性。报告显示,亚太地区相关产线的产能增幅约 30%,主要集中在中国、印度和越南的新能源车聚集区。技术集成与模块化

智能玻璃的核心在于 微型显示(Micro‑LED、OLED) 与 低功耗 NPU(神经处理单元) 的嵌入。国内领先的光学元件厂商已与主流车企签署 “玻璃‑AI 互联平台” 合作协议,计划在 2026 年实现 车内 HUD 与 AI 眼镜的双向投射,同步显示导航、车速及行人识别警示。应用场景扩展

- 风挡:通过变色层实现自动调节光透率,降低空调能耗;

- 天窗:采用可调透明度的智能玻璃,实现隐私保护与自然采光的即时切换;

- 车门侧窗:嵌入热感传感器和脱雾功能,提高雨雪天的能见度。

- 监管与安全

欧洲和北美对车载玻璃的 数据隐私与网络安全 要求日趋严格,车企必须在玻璃层面 本地化数据处理,防止远程侵入。报告提醒,未落实合规的智能玻璃产品可能面临 召回或巨额罚款,这对供应链的合规投入提出了新挑战。

从宏观来看,新能源车销量的强劲增长(2025 年全球 EV 销量预计突破 1500 万辆)直接拉动了对高性能玻璃的需求;与此同时,车载信息娱乐系统的升级让智能玻璃成为车内交互的关键入口,进一步推高了行业的技术门槛和资本投入。

展望:智能玻璃能否成为 AI 眼镜的下一站?

随着 AI 眼镜与车载系统的融合 越来越频繁,汽车玻璃有望从“透明保护层”升级为 “信息桥梁”。一旦实现 车‑眼双端的低延迟数据共享,用户在驾驶时即可通过眼镜读取车外摄像头的实时分析结果,或在停车时直接投影车内 3D 导航。这样的跨域协同将催生 “车‑眼协作平台”,吸引软硬件厂商在玻璃层面争夺生态话语权。

然而,行业仍面临 成本、标准化与安全 三重壁垒。智能玻璃的单价仍高于传统层压玻璃 30%‑50%,若缺乏规模化生产与统一接口规范,成本优势难以转化为普及率。监管机构的隐私要求也可能导致功能分区(不同地区的法规差异),进而出现 “功能碎片化” 的局面。

综合来看,亚太地区的产能扩张与技术创新 将继续领跑,全球汽车玻璃市场在 2035 年实现 2 倍增长并非偶然,而是智能化、节能化与车载生态协同的必然结果。对 AI 眼镜厂商而言,抓住这条从玻璃到眼睛的链路,可能是打开车载 AR 市场的关键突破口。

参考来源

- ResearchAndMarkets 出版的《汽车玻璃市场行业趋势与全球预测 2025‑2035》报告

- 报告图表与数据来源:https://s.yimg.com/ny/api/res/1.2/g_3H8YP5.WdAX5cBtX03VA–/YXBwaWQ9aGlnaGxhbmRlcjt3PTQyMDtoPTUwO2NmPXdlYnA-/https://media.zenfs.com/en/globenewswire.com/6a90a26a88cc04ec0d3fe15e0ab1be65

- 相关行业资讯:https://s.yimg.com/ny/api/res/1.2/..dYt3zw5xVayfc5nRCQnw–/YXBwaWQ9aGlnaGxhbmRlcjt3PTk2MDtoPTQ3MjtjZj13ZWJw/https://media.zenfs.com/en/globenewswire.com/ab0e75014faae255c20e5d4cca1a530f