在刚刚落幕的双11购物节上,AI硬件的热度已经不再是“旁观者”角色。仅天猫平台,超过百款AI新品首发,智能眼镜、机器人、AI电脑全部进入3C数码行业趋势新品类TOP3。与此同时,AI玩具与学习机也在同一战场上抢占流量,资本流向与销量数据共同绘出一幅赛道分化却整体向好的全景图。

从资本侧看,36氪2025上半年数据显示,中国具身智能与AI硬件投融资累计114起,金额超145亿元;仅5月,流向AI硬件的资金就占全年投融资的半数以上。这一波“硬件+大模型”叠加的热潮,为各细分赛道提供了充沛的研发与市场推广弹药。资本的倾斜正从“概念验证”转向“落地规模”,而用户的接受度正随之逐步提升。

AI眼镜的双平台冲刺:价格、生态与用户体验的博弈

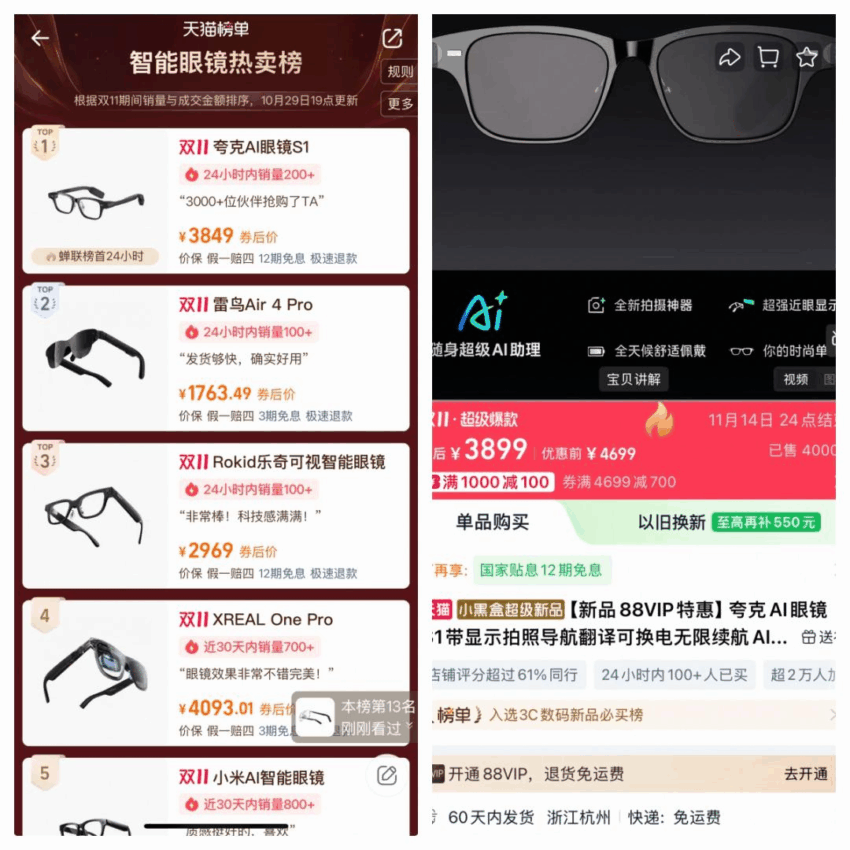

10月24日凌晨,夸克AI眼镜在天猫预售,标价4699元,叠加双11补贴后券后价仅3899元,VIP会员更降至3329元。上市半日即登实时榜Top1,11小时内销售额已超其他品牌三天累计,截至统计已卖出超4000件。

紧随其后的是Rokid在双11热卖榜前二的乐奇AI眼镜,预售价3299元,双11券后价2894元,累计销量突破6000件,同比成交额增长逾7倍。

更具价格竞争力的小米AI眼镜,以1999元定价在京东实现9折优惠,实际到手价1709元。小米可穿戴负责人李创奇透露,整机物料成本已达1290元,基本处于微利甚至不盈的状态。得益于低价策略,京东平台单平台销量已破5万件,并在智能眼镜热卖榜上连冠一个月。

从功能上看,夸克依托阿里通义千问大模型深度嵌入支付宝、淘宝、高德等生态,实现“一键看一下支付”。Rokid则同样结合支付宝的“看一下支付”。小米则尝试将AI眼镜串联手机、汽车与智能家居,打造跨设备协同体验。正如阿里智能信息事业群负责人宋刚所言:“价值不在硬件本身,而在软硬件结合的全链路体验”。来源

然而,价格与功能的双重门槛仍是阻碍规模突破的关键。艾瑞咨询2024年《消费级AR眼镜市场动态》指出,“价格过高”和“缺乏刚需场景”是用户犹豫的主要因素。IDC预测2025年中国智能眼镜出货量将达290.7万台,同比增长121.1%,但仍远低于同期智能手机的销量基数,行业仍处于从“锦上添花”向“刚需”转型的关键期。

AI玩具与学习机:场景化价值与线上渠道的双刃剑

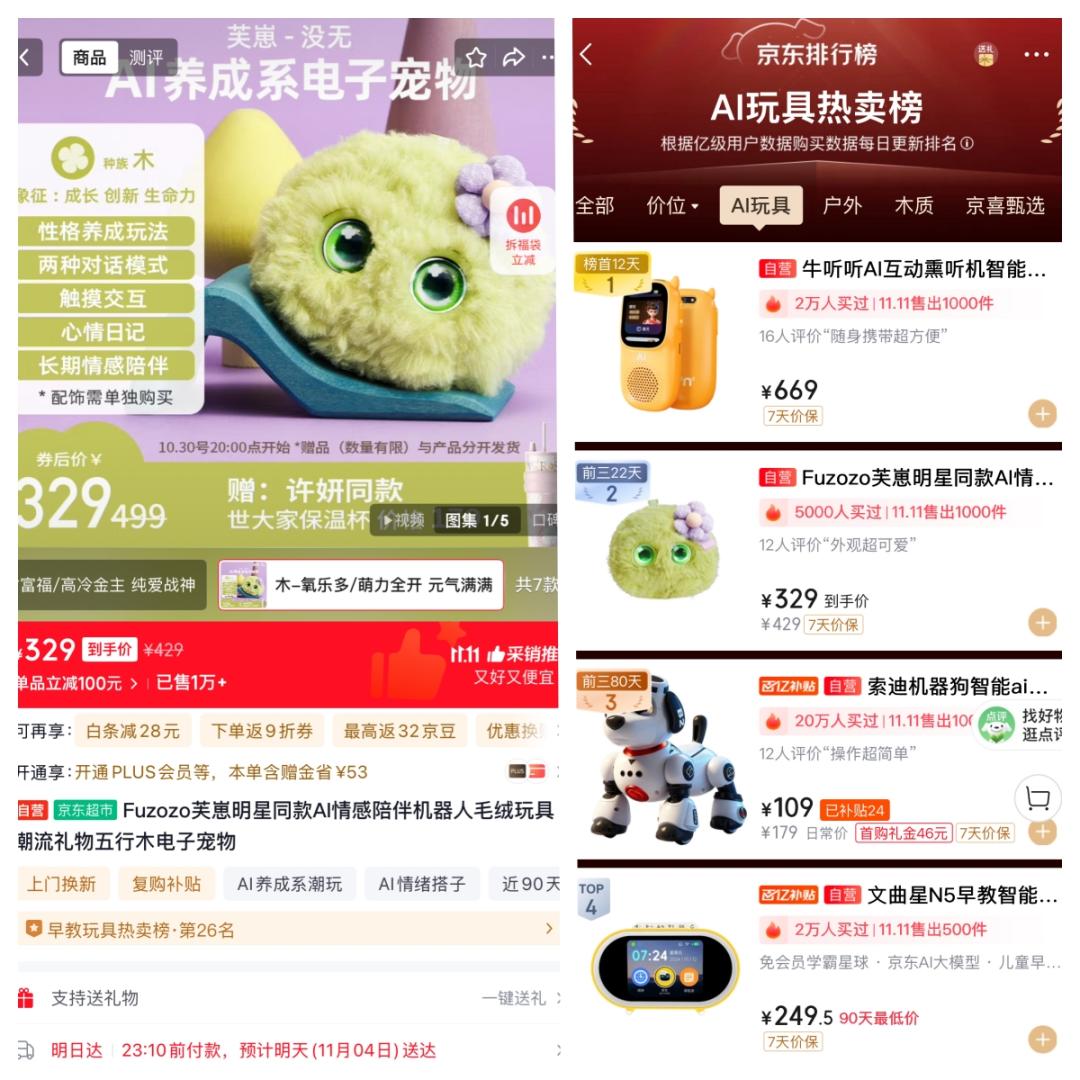

AI玩具赛道同样呈现出“热度+困局”。珞博智能的AI潮玩“芙崽”,双11券后价仅329元,618预售首10分钟即破千单,月销量突破2万台。外观像毛球的设计配合五种性格设定,使其在抖音、小红书的种草中快速走红。

另一端,针对0-12岁儿童的本牛科技“慧听牛A3电话版”,双11京东活动价799元,累计天猫、京东销量超过3万件。该产品深度集成京东JoyInside、大模型与火山模型,实现音频驱动的主动对话,定位教育陪伴市场。

AI玩具的挑战在于同质化竞争与高退货率。尽管情感陪伴和教育功能凸显,但大多数品牌仅提供语音交互和情感回应,缺乏差异化卖点。消费者对价格敏感,300-400元的基础款是冲动购买临界点,千元以上的中高端产品面临更高的转化壁垒。

相比之下,AI学习机凭借教育场景的刚性需求展示出更稳健的增长。学而思T4系列与科大讯飞T30系列在双11期间分别突破1万台与1万台的销量,单价在5499至10959元区间。洛图科技数据显示,2025年第三季度中国学习平板全渠道销量达180.6万台,同比增长3.5%,其中线上渠道占比70.1%。洛图报告链接

学习机的核心卖点在于专属AI大模型与海量教育资源的深度结合:科大讯飞使用星火认知模型,学而思背靠九章模型,作业帮则依托银河模型,实现个性化学习路径与精准错题诊断。艾媒咨询2025-2026年报告指出,“教育投资回报感”成为家长购买的主要驱动,价格虽高,但只要AI功能能显著提升学习效果,仍能获得消费认可。

走向刚需:生态、渠道与价格的三重平衡

从整体格局看,AI硬件正经历从“概念验证”向“场景落地”的关键阶段。资本的持续注入为硬件研发提供资金保障,生态合作则为产品赋能,线上渠道的低成本试错加速了用户触达。但若缺乏明确的刚需场景与合理的价格区间,硬件仍难突破小众局限。

未来的竞争点可能集中在三方面:

- 软硬件深度融合:以夸克、Rokid的生态支付为示例,能够让AI眼镜从“工具”转为“入口”。

- 价格弹性策略:小米的低价实验显示,硬件微利或亏本销售在规模化前期或是获取用户的有效方式。

- 场景化价值验证:AI学习机凭借教育刚性需求已形成相对成熟的商业模型,AI玩具若能进一步细分情感陪伴与教学场景,或有望突破同质化瓶颈。

结论:双11的销售数据是一把“双刃剑”。它让AI硬件在流量与资本层面取得突破,却也暴露出价格、功能与渠道的结构性矛盾。只有当产品能够在价格可接受、功能真实落地、生态协同共生三者之间找到平衡,AI硬件才有望从“时髦配件”演进为大众生活的刚性消费。

参考来源