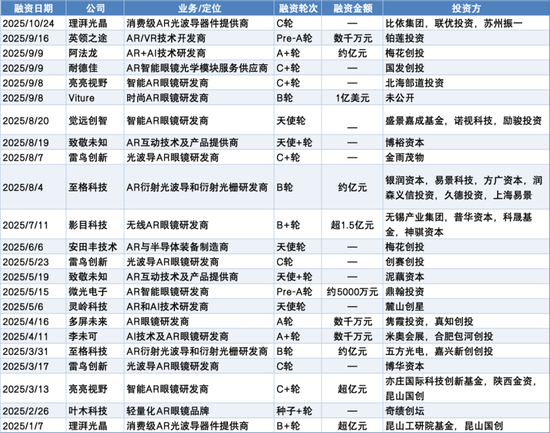

轻巧的镜腿里藏着一条资本与制造的双向赛道:据公开统计,智能眼镜领域今年已完成23轮融资,其中数家单笔过亿元人民币,资本对这一曾被质疑“离消费者太远”的赛道投下了明显信任票。与此同时,消费端的实物需求也在爆发——双十一期间天猫相关品类成交额同比暴增25倍,部分品牌在活动期的涨幅更是以倍数计(Rokid、雷鸟等)。在资本与消费的双重推力下,AI穿戴设备指数年内涨幅已突破28%,个别个股更出现超456%的年度涨幅(Wind 数据)。这组数字说明:AI眼镜从概念走向规模化的临界点,已经不再只是口号。

现象背后有三条驱动力:技术可用性、场景落地与资本催化。技术端,语音+视觉的多模态理解、双芯片延长续航、以及光波导等显示技术的产业化,使“实时翻译”“所见即付”“AR+导航”等功能成为可体验的产品;场景端,从无手支付到实时字幕、到旅游与零售的“所见即所得”,正逐步形成闭环;资本端,不仅押注消费品牌,也沿产业链向光学模组、波导、算法公司布局(企查查与行业公开信息显示资本正向上游延伸)。

消费与资本双轮驱动

天猫、京东双平台的促销数据与多款新品首销表明,用户愿意为“无需动手的服务中枢”买单。企业案例层面,影目科技、雷鸟创新、Rokid 等在双十一前后密集发布主打实时翻译、AR导航与支付联动的机型;部分厂商已宣称支持数百种在线/多语种双向对话、并与地图、支付等生态深度整合。IDC 报告(文章引用)显示,2025年上半年全球智能眼镜出货量约406.5万台,同比增长64.2%,并预测未来五年复合增速显著。资本市场的反应则更为直接:指数与个股高歌猛进,但行业内部盈利能力仍参差不齐——领涨的时空科技在股价飙升的同时,前三季度仍累计净亏损逾1.16亿元,这种“股价与业绩脱节”的现象值得警惕(Wind 数据、公司公告)。

产业链集中与区域优势

资本不只投品牌,更在卡位上游核心器件与制造能力。广东珠三角已成为国内最完整的AI眼镜产业集群,相关企业占比接近40%,从光学模组、封装到软件生态几乎形成闭环。头部融资案包括Viture获1亿美元、影目科技获得超1.5亿元人民币等,投资方明显在围绕光波导、显示模组与核心算法进行链路卡位。一些中游厂商表示,新增产能与产线扩建在驱动出货能力提升,为下一轮放量做准备。

风险与分化:技术、合规与估值三条主线

即便场景开始落地,风险并未解除。首先是技术成熟度与用户体验:续航、视场角(FOV)、弱光下的视觉理解与隐私保护仍是提升频次的关键瓶颈;其次是监管与隐私合规:公共场景拍摄、人脸识别与数据流向在不同市场的法律边界不同,产品可能出现功能差异化或版本碎片化;第三是估值与业绩错位:资本乐观可能压缩容错空间,若销量或变现路径不及预期,短期内会放大估值修正风险。市场上关于出货量与定价的部分说法仍属传闻,需以厂商官方披露为准。

结语:从“卖点”到“习惯”的赛道转向

AI眼镜的下一阶段,不在于单一功能的拼装,而在于复合场景的持续触达——把实时字幕、拍照理解、支付与导航等工具性能力,编织成用户愿意每天戴上的使用习惯。短期看,资本与供应链的协同能够在产品与渠道层面推动快速增长;中期看,能否形成稳定的付费或流量变现闭环、并在合规框架下建立信任,将决定哪些企业能从热潮中走向长期赢家。对投资者与从业者而言,现在既是扩张窗口,也是筛选真正“能落地、能盈利”能力的分水岭。

参考来源:

- 21世纪经济报道 / 新浪财经,2025-11-09,报道汇总与数据(含企查查、Wind、IDC 引用):原文

- Wind 市场数据(AI穿戴设备指数、个股行情)——见上文引用(来源于上述报道)