轻巧的镜腿之间,藏着的不只是镜片和传感器,而是资本、供应链和消费习惯正在重新排位的下一个入口。

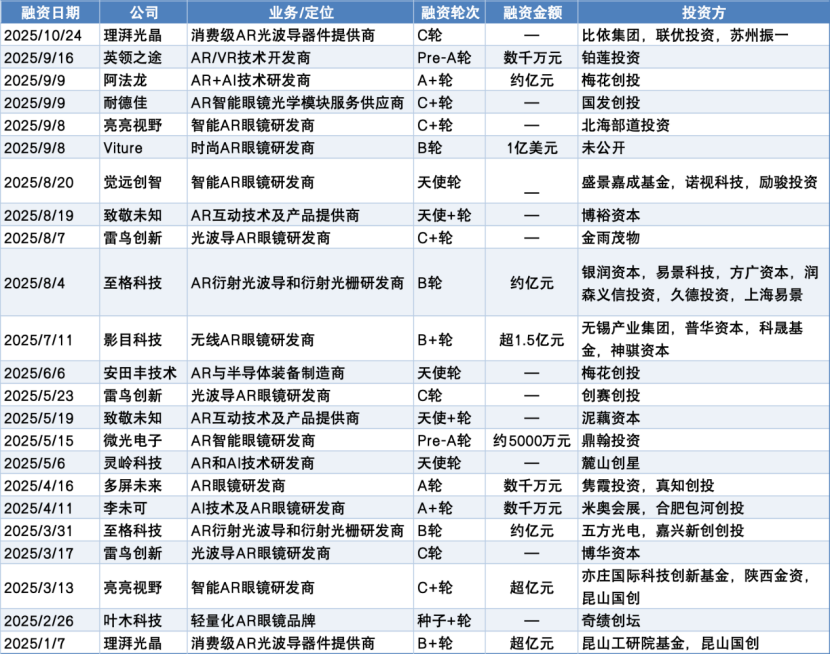

双十一期间,智能眼镜品类成交额被放大成“爆款”:天猫数据显示该品类成交额同比飙升25倍,其中Rokid、雷鸟、影目等成为排头兵。与此同时,资本市场没有缺席这场狂欢:据统计,今年智能眼镜领域已完成23轮融资,多家企业拿到数千万乃至亿元级别融资,Viture获1亿美元大单,影目科技拿到超1.5亿元人民币,雷鸟年内完成3轮融资。消费数据和钱紧密地绑在了一起,FOMO感扑面而来。

行业热度背后,是技术路径与产品形态的双重进化。业内口径一致的变化是:智能眼镜不再只是“显示外设”,而是开始承担“理解与交互”的任务——实时翻译、拍照理解、AR导航和支付场景已从实验室掉到货架上。IDC报告指出,2025上半年全球智能眼镜出货量达到406.5万台,同比增长64.2%;中金预测到2028年出货或达3500万部,长期增长曲线被市场普遍看好。

行业观察者把这场浪潮的核心逻辑归为三点:产品形态的“轻薄化+续航/算力折中”、生态服务(导航/支付/电商)与线下体验的结合、以及供应链量产化带来的成本下降。影目科技的INMOGO3支持261种在线语言、9种离线双向对话;阿里夸克通过把高德导航、支付宝、淘宝识物嵌入眼镜界面,把“无手操作的生活服务中枢”变成了现实场景中的卖点。

“AI眼镜对AI产业的重要性仅次于AI本身。”在2025世界VR产业大会上,雷鸟创新创始人兼CEO李宏伟这样断言。他们的论点并非危言耸听:从光学模组、光波导到专用NPU(神经处理单元),每一环技术突破都能直接影响终端体验和成本曲线。资本因此不仅投品牌,也在沿着产业链向上卡位:核心光学、封装、算法与软硬集成成为融资热点。

地区层面,广东正以产业聚合优势抢占先机。珠三角集成了光学设计、精密制造与软件开发的完整链条,约占全国厂商40%。Wind数据显示,AI穿戴设备指数(884134.WI)年初至11月已涨超28%,广东相关成分股占比显著,从供应链到代工再到整机品牌,区域协同效应正在放大。

资本的热情带来两类后果:一是加速产业化与产品下沉,二是放大了“赛道分化”的风险。头部品牌和关键器件厂商更容易获得资源与量产节奏优势,中小厂商若缺乏技术护城河或品牌渠道,很可能被快速淘汰。更大的不确定性还在于监管与用户接受度:隐私、人脸识别与录音功能的合规边界正在各地被重定义,生态合作(支付、地图、内容)也可能触发平台间的博弈。

艾媒咨询的张毅给出的判断是务实而谨慎的:“智能眼镜具备将语音、视觉与AR叠加的潜力,未来几年会向大众市场扩散,但真正的赢家是那些能在‘软硬结合+渠道+场景化’上做出闭环的企业。”换言之,单打独斗的产品很难长期维持溢价,生态与体验才是资本最终押注的方向。

回到投资与消费两端:如果你是厂商,今天是加速研发与建立渠道的窗口期;如果你是资本,赛道内部分化将决定回报的节奏与路径;如果你是消费者,则面临的是更多样、更聪明但也更复杂的选择——你愿意把生活服务、支付和导航交给一副眼镜吗?价格、隐私、续航、体验,哪个是你先检验的那一项?

文章末了留个开放式问题:在这轮被“资金+供应链+需求”三重推高的浪潮里,你会选择第一批尝鲜、稳健观望,还是考虑押注赛道里的某一环(比如光学模组/算法/内容)?评论区聊聊你的理由和担忧。

参考来源:

- 21世纪经济报道:《一年23轮融资,AI智能眼镜引爆资本市场》|转载自东方财富|2025-11-08:https://finance.eastmoney.com/a/202511083558884475.html

- IDC 报告(摘要):全球智能眼镜市场出货数据与预测|2025-10(原文检索:IDC官网)

- Wind 数据平台:AI穿戴设备指数(884134.WI)行情与成分股数据|2025-11(Wind)